中国的年轻一代对自己的养老金计划是如何规划的?

根据蚂蚁金服和富达国际8月14日联合发布2018《中国养老前景调查报告》显示,35岁以下的年轻人有超过半数还未准备养老储蓄,不少年轻人期待政府养老金成为养老主要支撑来源,但却对养老金制度知之甚少。

这份报告是根据网上调查问卷的数据采样,针对蚂蚁财富平台上的28440名用户进行的,其中95%调查对象来自一线至四线城市 。

调查显示,各年龄群体预期的平均退休年龄为58岁,但大多数人都并未开始行动,54%的调查对象承认他们并未开始为养老而储蓄。

受访者预期自己养老需要多少钱?

受访者预期自己养老需要多少钱?

在不考虑投资的基础上,调查对象认为他们每人至少需要有182.2万人民币的养老现金储蓄,年轻一代的目标储蓄略低一些 ,为163.4万人民币 ,都以现金为主 ,并且未考虑通胀因素 。

同时,中国年轻一代对养老持乐观的态度。

在未开始储蓄的年轻一代当中 ,40%的人计划在40岁时开始储蓄 ,而38%的人表示还没有考虑过为养老做储蓄 ,而年轻一代希望退休的平均年龄约为57岁,换句话说,只给自己留了17年的时间来实现退休储蓄目标 。

在地域和性别差异上,半数男性和近三分之二的女性尚未开始为养老储蓄 。从一线城市到四线城市 ,尚未开始储蓄的总人数比例稳定在53-55% 。

还没开始储蓄的人群中 ,一线至四线城市中36%-39%的男性和女性尚未考虑过他们的养老未来。

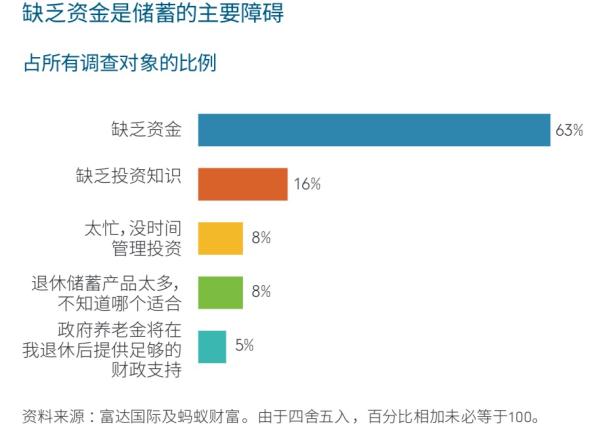

而缺乏资金是最主要的障碍。

将近三分之二的年轻一代仍然希望依靠政府养老金和现金储蓄来养老,而仅有不到三分之一的人希望依靠年金、保险产品、租金收入、股票或售房所得来养 。

然而 ,调查中的大多数人表示他们并不完全了解政府养老制度的运作方式 。

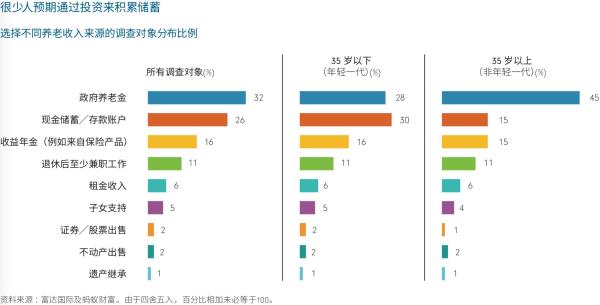

很少人预期通过投资来积累储蓄,28%的年轻一代仍然认为现金储蓄将成为他们退休收入的主要来源。

即使是已经开始储蓄的人,也表现出投资知识匮乏的困境。仅有不到三分之一的年轻一代在他们的养老储蓄中优先考虑长期回报,大部分人都希望有股息红利或定期利息 。

大约三分之一优先考虑保本、固定期限的产品或短期收益产品 。

报告建议,应更加重视投资者教育、出台税收优惠政策鼓励人们储蓄,同时让养老规划简单易行。